您现在的位置:

您现在的位置:注册会计师考试备考答疑《审计》:销售与收款循环的审计重点难点

本期我们介绍销售与收款循环审计的相关内容,也就是将风险评估与风险应对的理论知识与实际业务循环相结合进行学习。

【知识点】销售与收款循环的内部控制

1.适当的职责分离。

2.恰当的授权审批。

3.充分的凭证和记录。

4.凭证的预先编号。对凭证预先进行编号,旨在防止销售以后遗漏向客户开具账单或登记入账(完整性),也可防止重复开具账单或重复记账(发生)。

5.按月寄出对账单。由不负责现金出纳和销售及应收账款记账的人员按月向客户寄发对账单。

6.内部核查程序。

【知识点】销售与收款循环的重大错报风险的评估

注册会计师在识别和评估与收入确认相关的重大错报风险时,应当基于收入确认存在舞弊风险的假定,评价哪些类型的收入、收入交易或认定导致舞弊风险。

1.通过实施风险评估程序识别与收入确认相关的舞弊风险。

注册会计师应当评价通过实施风险评估程序和执行其他相关活动获取的信息是否表明存在舞弊风险因素。

2.常用的收入确认舞弊手段:

(1)为了达到粉饰财务报表的目的而虚增收入或提前确认收入。

(2)为了达到报告期内降低税负或转移利润等目的而少计收入或延后确认收入。

3.舞弊风险的迹象

注册会计师应对表明可能存在舞弊风险的迹象保持警觉。存在舞弊风险迹象并不必然表明发生了舞弊,但了解舞弊风险迹象,有助于注册会计师对审计过程中发现的异常情况产生警觉,从而更有针对性地采取应对措施。

4.对收入确认实施分析程序

分析程序是一种识别收入确认舞弊风险的较为有效的方法。注册会计师通过实施分析程序,可能识别出注意到的异常关系,或难以发现的变动趋势,从而有目的、有针对性地关注可能发生重大错报风险的领域,有助于评估重大错报风险,为设计和实施应对措施提供基础。

【知识点】销售与收款循环的控制测试与实质性程序

一、控制测试

如果在评估认定层次重大错报风险时预期控制的运行是有效的,注册会计师应当实施控制测试,就控制在相关期间或时点的运行有效性获取充分、适当的审计证据。

二、实质性程序

(一)营业收入的实质性程序

1.获取或编制主营业务收入明细表。

2.实施实质性分析程序。

(1)针对已识别需要运用分析程序的有关项目,并基于对被审计单位及其环境的了解,通过信息比较,同时考虑有关数据间关系的影响,建立有关数据的期望值。

(2)确定可接受的差异额。

(3)将实际金额与期望值相比较,计算差异。

(4)如果差额超过可接受的差异额,调查并获取充分的解释和恰当的、佐证性质的审计证据。

(5)评估实质性分析程序的结果。

3.检查主营业务收入的确认。

4.核对收入交易的原始凭证与会计分录:

(1)以主营业务收入明细账中的会计分录为起点,检查相关原始凭证如订购单、销售单、发运凭证、发票等,以评价已入账的营业收入是否真实发生。

(2)检查订购单和销售单,确认存在真实的客户购买要求,销售交易已经过适当的授权批准。

(3)销售发票存根上所列的单价与经过批准的商品价目表进行比较核对、复算。

(4)发票中列出的商品的规格、数量和客户代码等,则应与发运凭证进行比较核对,尤其是由客户签收商品的一联,确定已按合同约定完成交易,可以确认收入。

(5)检查原始凭证中的交易日期,以确认收入计入了正确的会计期间。

(6)结合对应收账款实施函证程序,也可证实销售的发生。

5.对主营业务收入完整性认定的检查。

以发货凭证为起点,追查至销售发票存根和主营业务收入明细账,以确定是否存在遗漏事项(完整性认定)。

6.结合对应收账款实施的函证程序,选择主要客户函证本期销售额。

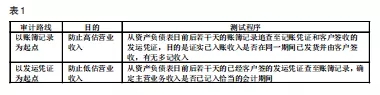

7.实施销售的截止测试。销售收入截止测试的两条审计路径(见表1)。

(二)应收账款的实质性程序

1.取得或编制应收账款明细表。

2.分析与应收账款的相关财务指标。

3.检查应收账款账龄分析表。

4.对应收账款实施函证程序。

5.对应收账款实施函证以外的细节测试。

6.检查坏账的冲销和转回。

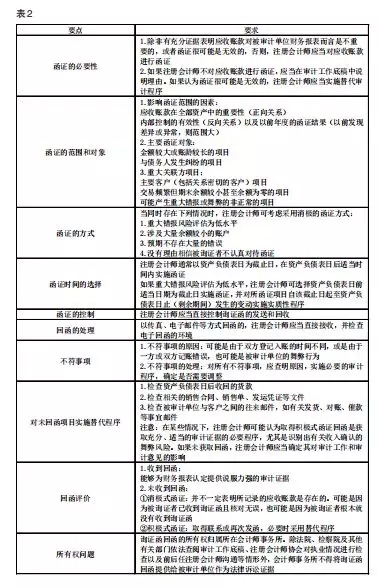

7.确定应收账款的列报是否恰当。应收账款函证(见表2)。

来源:《中国会计报》7月5日14版

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版