您现在的位置:

您现在的位置:注会《会计》重要知识点:特殊租赁业务的会计处理

特殊租赁业务的会计处理

一、转租赁

转租情况下,原租赁合同和转租赁合同通常都是单独协商的,交易对象也是不同的企业,准则要求转租出租人对原租赁合同和转租赁合同分别根据承租人和出租人会计处理要求,进行会计处理。

承租人在对转租赁进行分类时,转租出租人应基于原租赁中产生的使用权资产,而不是租赁资产(如作为租赁对象的不动产或设备)进行分类。原租赁资产不归转租出租人所有,原租赁资产也未计入其资产负债表。因此,转租出租人应基于其控制的资产(即使用权资产)进行会计处理。

原租赁为短期租赁,且转租出租人作为承租人已按照本准则采用简化会计处理方法的,应将转租赁分类为经营租赁。

二、生产商或经销商出租人的融资租赁会计处理

生产商或经销商通常为客户提供购买或租赁其产品或商品的选择。如果生产商或经销商出租其产品或商品构成融资租赁,则该交易产生的损益应相当于按照考虑适用的交易量或商业折扣后的正常售价直接销售标的资产所产生的损益。构成融资租赁的,生产商或经销商出租人在租赁期开始日应当按照租赁资产公允价值与租赁收款额按市场利率折现的现值两者孰低确认收入,并按照租赁资产账面价值扣除未担保余值的现值后的余额结转销售成本,收入和销售成本的差额作为销售损益。

由于取得融资租赁所发生的成本主要与生产商或经销商赚取的销售利得相关,生产商或经销商出租人应当在租赁期开始日将其计入损益。即,与其他融资租赁出租人不同,生产商或经销商出租人取得融资租赁所发生的成本不属于初始直接费用,不计入租赁投资净额。

借:应收融资租赁款——租赁收款额

贷:主营业务收入(租赁资产公允价值与租赁收款额按市场利率折现的现值两者孰低确认收入)

应收融资租赁款——未实现融资收益

借:主营业务成本(租赁资产账面价值扣除未担保余值的现值后的余额结转销售成本)

应收融资租赁款

贷:库存商品

借:销售费用(融资租赁所发生的成本)

贷:银行存款

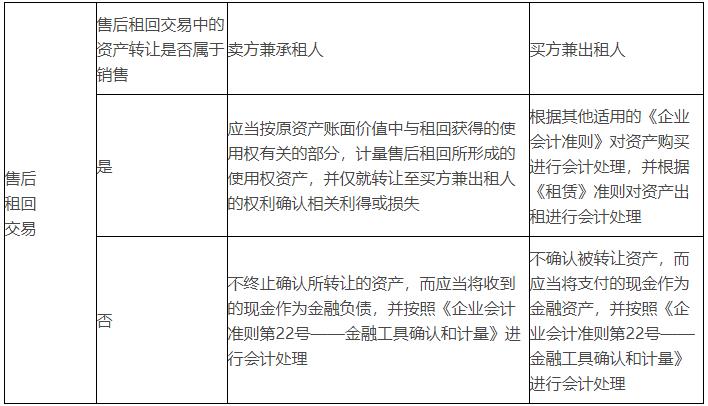

三、售后租回交易

若企业(卖方兼承租人)将资产转让给其他企业(买方兼出租人),并从买方兼出租人租回该项资产,则卖方兼承租人和买方兼出租人均应按照售后租回交易的规定进行会计处理。企业应当按照《企业会计准则第14号——收入》的规定,评估确定售后租回交易中的资产转让是否属于销售,并区别进行会计处理。

在标的资产的法定所有权转移给出租人并将资产租赁给承租人之前,承租人可能会先获得标的资产的法定所有权。但是,是否具有标的资产的法定所有权本身并非会计处理的决定性因素。如果承租人在资产转移给出租人之前已经取得对标的资产的控制,则该交易属于售后租回交易。然而,如果承租人未能在资产转移给出租人之前取得对标的资产的控制,那么即便承租人在资产转移给出租人之前先获得标的资产的法定所有权,该交易也不属于售后租回交易。

售后租回交易会计处理如下表所示。

【提示】对售后租回交易中的资产转让属于销售的交易,如果销售对价的公允价值与资产的公允价值不同,或者出租人未按市场价格收取租金,企业应当进行以下调整:

(1)销售对价低于市场价格的款项作为预付租金进行会计处理;

(2)销售对价高于市场价格的款项作为买方兼出租人向卖方兼承租人提供的额外融资进行会计处理。

同时,承租人按照公允价值调整相关销售利得或损失,出租人按市场价格调整租金收入。

在进行上述调整时,企业应当按以下二者中较易确定者进行:

(1)销售对价的公允价值与资产的公允价值的差异;

(2)合同付款额的现值与按市场租金计算的付款额的现值的差异。

1.售后租回交易中的资产转让不属于销售。

2.售后租回交易中的资产转让属于销售。

闁靛棌鍋�

闁靛棌鍋�

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版