您现在的位置:

您现在的位置:上海会计从业考试会计基础精编笔记:会计等式(1)

第三章 会计等式与复式记账

第一节 会计等式

会计等式是反映个会计要素之间平衡关系的计算公式,它揭示了会计要素之间的内在联系。从实质上看,会计等式揭示了会计主体的产权关系、基本财务状况和经营成果。由于会计要素分为资产负债表要素和利润表要素,相应地也有两个不同的会计等式。

一、资产=负债+所有者权益

企业的资产来源于所有者的投入资本和债权人的借入资金及其在生产经营中所产生的效益,分别归属于所有者和债权人。归属于所有者的部分形成所有者权益;归属于债权人的部分形成债权人权益(即企业的负债)。资产来源于权益(包括所有者权益和债权人权益),资产与权益必然相等。可以用数学公式将资产与权益关系表示如下:

资产=权益→资产=债权人权益+所有者权益→资产=负债+所有者权益

上述等式是会计等式中最通用和最一般的形式,所以通常称为“会计基本等式”,它反应资产、负债、所有者权益三个静态会计要素之间的基本数量关系。资产与权益的恒等式关系是复式记账法的理论基础,也是企业编制资产负债表的依据。下面举例说明资产与权益之间的平衡关系,以及经济业务的发生对会计等式的影响。

假设路东公司2009年1月1日资产与权益各项目的期初余额如表3-1所示。

由表3―1可以看出该公司2009年1月1日的资产总额是800 000元,权益总额是800 000元(其中负债151 000元,所有者权益649 000元),两者相等。

表3―1 资产与权益各项目期初余额 单位:元

资 产 | 权益(负债及所有者权益) | ||

项 目 | 金 额 | 项 目 | 金 额 |

库存现金 | 3 700 | 短期借款 | 20 000 |

银行存款 | 146 000 | 应付票据 | 11 000 |

交易性金融资产 | 27 000 | 应付账款 | 35 000 |

应收票据 | 15 000 | 其他应付款 | 9 000 |

应收账款 | 10 300 | 应付职工薪酬 | 5 700 |

其他应收款 | 2 000 | 应交税费 | 3 000 |

原材料 | 90 000 | 应付股利 | 51 300 |

生产成本 | 20 000 | 长期借款 | 16 000 |

库存商品 | 56 000 | 实收资本 | 500 000 |

长期股权投资 | 100 000 | 资本公积 | 81 000 |

固定资产 | 300 000 | 盈余公积 | 10 000 |

无形资产 | 30 000 | 未分配利润 | 58 000 |

资产合计 | 800 000 | 权益合计 | 800 000 |

企业交易或事项的发生,必然会引起资产、负债和所有者权益等会计要素发生增减变动。但是不论发生任何交易,都不会破坏会计等式的平衡关系。

企业交易或事项多种多样,但是从引起的增减变动情况来看,不外乎四种类型:

(一)资金进入企业

资金进入企业是指资金的筹集,包括企业吸收投资者投入资本和举借债务。这类交易或事项引起资产与权益(负债和所有者权益)等额增加。

1.交易或事项的发生引起资产和所有者权益同时等额增加

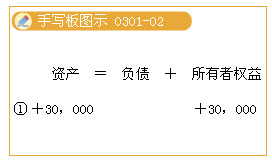

【例3-1】沪东公司收到投资方投入的设备一台,投资合同约定其价值30 000元(假定该约定价值公允)。

【分析】该经济业务的发生使企业的资产(固定资产)增加30 000元,同时使所有者权益(实收资本)增加30 000元。由于资产与权益等额增加,不破坏会计基本等式。

2.交易或事项的发生引起资产和负债同时等额增加

【例3―2】沪东公司从银行取得6个月期借款100 000元,存入公司存款账户。

【分析】该经济业务的发生使企业的资产(银行存款)增加l00 000元,同时使企业的负债(短期借款)增加l00 000元。由于资产与权益等额增加,不破坏会计基本等式。

銆€

銆€

相关文章

| 深圳会计从业资格考试财经法规冲刺模拟试题三(单选题) (2011-12-16 09:30:30) |

| 山西省会计证考试会计基础考试大纲--2 (2011-12-16 09:30:07) |

| 深圳会计从业资格考试财经法规冲刺模拟试题二(判断题) (2011-12-16 09:29:13) |

| 河北省会计证考试会计基础考试大纲--2 (2011-12-16 09:28:45) |

| 深圳会计从业资格考试财经法规冲刺模拟试题二(多选题) (2011-12-16 09:28:04) |

| 宁夏会计从业资格考试会计基础复习笔记(31) (2011-12-16 09:27:54) |

| 上海会计从业考试会计基础精编笔记:平行登记(4) (2011-12-16 09:27:53) |

| 深圳会计从业资格考试财经法规冲刺模拟试题二(单选题21-40) (2011-12-16 09:26:37) |

| 四川省会计从业资格考试会计基础复习笔记(31) (2011-12-16 09:24:29) |

| 深圳会计从业资格考试财经法规冲刺模拟试题二(单选题1-20) (2011-12-16 09:24:27) |